Ca y est, vous avez décidé de vous lancer dans le e-commerce. Pour bien démarrer, vous avez créé un site internet par l’intermédiaire d’une agence web (ou par vous-même) et il vous faut maintenant définir le/les solution(s) de paiement quevous souhaitez proposer à vos futurs clients.

Quelles solutions de paiements proposer à vos clients ?

Lorsqu’on se lance en e-commerce, on s’aperçoit très/trop rapidement de la difficulté à trouver des moyens de paiement efficaces et surtout pas chers.

Alors quels moyens de paiement proposer à vos clients ?

La carte bancaire est un standard indispensable (VISA, MasterCard…)

Au niveau des services en ligne, je vous conseille de proposer Paypal, qui est devenu un standard dans le paiement sur internet. Sachez d’ailleurs que Paypal est maintenant la plus grande banque du monde avec plus de 130 millions de comptes actifs.

Enfin, un moyen de paiement qu’oublient souvent les e-commerçants est le virement. Or, le virement est disponible pour tous les titulaires d’un compte bancaire.

A partir du moment où vous proposez ces 3 moyens de paiement différents, on peut considérer que 99% de vos internautes pourront finaliser un achat sur votre site.

Pensez cependant à adapter vos moyens de paiement en fonction des produits que vous vendez. En effet, si votre panier moyen est très élevé, il serait intéressant de proposer à vos internautes la possibilité de payer vos produits en 3 fois par exemple.

De la même manière, il est indispensable de proposer un moyen de paiement mobile si vos internautes viendront sur votre site principalement via un device mobile.

Quelles démarches effectuer pour intégrer une solution de paiement sur votre site e-commerce ?

Pour intégrer une solution de paiement sur votre site e-commerce, deux choix s’offrent à vous:

- Passer par un établissement bancaire classique/physique (tels que la BNP, la Société Générale… etc.), ce qui nécessite de souscrire un contrat de VAD et de payer des frais assez importants (installation, abonnement).

- Recourir à une solution de paiement dite « full service » (tels que Klik & Pay mais aussi Payplug, Paypal etc.) : les démarches administratives sont généralement plus réduites, et habituellement le paiement se fait à la commission uniquement (pas d’abonnement ni de frais d’installation). Par exemple, Klik & Pay se rémunère uniquement à la transaction.

Si vous souhaitez passer par un établissement bancaire classique

Il y a deux étapes spécifiques pour avoir une solution de paiement et donc vendre sur votre site e-commerce:

- Souscrire un contrat de Prestataire en Solution de Paiement (dit PSP) au sein de l’établissement que vous aurez sélectionné. Cette étape vous permettra d’avoir à votre disposition un module de paiement à intégrer directement sur votre site internet.

- Signer un contrat de VAD (vente à distance). Ce contrat est a négocié directement avec votre établissement bancaire et vous autorise à utiliser le terminal bancaire de l’établissement en question comme moyen de paiement. Attention, il est possible que votre établissement bancaire refuse de signer ce contrat de VAD avec vous. Il vous faudra alors vous tourner vers un autre organisme bancaire.

Moyens de paiement disponibles sur Rueducommerce.com

Si vous souhaitez par un établissement full service

Si vous souhaitez par une solution full service, il vous suffira de sélectionner l’institution avec laquelle vous souhaitez créer un partenariat.

Comme évoqué plus haut, il y a de nombreux prestataires de paiement qui propose ce type de service. Pour accéder à ce service, il vous suffit de sélectionner le prestataire et suivre les étapes de souscription.

La grosse différence que vous aurez avec un établissement traditionnel est que votre argent sera ainsi versé sur le compte bancaire que vous aurez créé au sein de votre prestataire. Cela fait donc un compte bancaire à gérer.

Dernière étape: intégrer le module de paiement dans votre tunnel de conversion

A partir du moment où vous aurez signé l’ensemble de ces documents avec votre établissement bancaire, il vous faudra alors intégrer le module de paiement de cet établissement dans votre tunnel de conversion.

A noter que la quasi-totalité des établissements de paiement proposent des extensions/modules pour faciliter l’intégration sur des CMS tels que Magento ou Prestashop.

Ainsi, l’intégration de votre solution de paiement sera facilitée, surtout si vous n’avez pas de compétences techniques.

Quel etablissement de paiement choisir ?

La solution de facilité est de vous rapprocher de l’établissement bancaire dans lequel vous avez votre compte professionnel. Cependant, les frais peuvent vite être très élevés pour votre activité et rogner votre marge (aïe !). Je vous conseille donc de prospecter les principaux établissements alternatifs qui offrent souvent de meilleures conditions tarifaires.

Ces établissements de paiement proposent généralement de gérer pour vous le contrat de VAD ou n’obligent pas à souscrire un tel contrat, ce qui vous permet de gagner du temps ainsi que de la sérénité.

Comme je l’évoquais plus haut dans l’article, j’ai découvert récemment une solution de paiement Klik & Pay, qui encaisse uniquement à la transaction.

De ce que j’ai compris des nombreux commentaires autour de cette solution, cet établissement propose aux e-marchands d’encaisser les transactions par carte bancaire, elle propose également de nombreux modes de paiement pour s’adapter à tous types d’activités (débit différé, abonnement, paiement en X fois…).

Et l’avantage, pour vous qui envisagez d’ouvrir une boutique de vente en ligne, c’est qu’il n’y a pas de frais d’installation et pas d’abonnement. Et vous savez comme moi qu’il est important d’économiser chaque euro lorsqu’on se lance à son propre compte.

J’ai pu voir que cette solution est sans engagement et le contrat VAD est intégré. Par ailleurs, comme la plupart des solutions du marché, elle s’installe en quelques minutes grâce à des modules si vous utilisez l’un des CMS les plus utilisés à l’heure actuelle (Prestashop, Magento, Joomla, Woocommerce…).

Pour les e-commerçants, surtout ceux qui se lancent en e-commerce, cela représente donc un gain d’argent et de temps non négligeable. Ce qui me fait dire qu’il ne faut pas hésiter à comparer et à mettre en concurrence les établissements bancaires traditionnels vers lesquels on se tourne généralement.

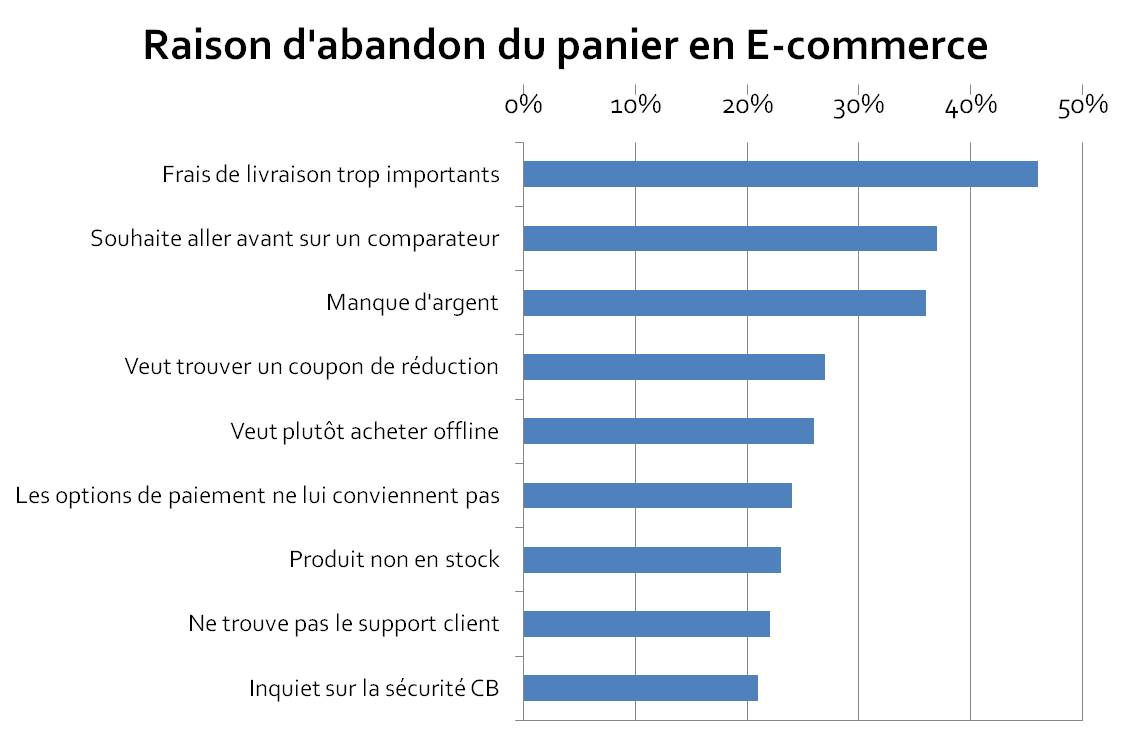

20% des raisons évoquées pour abandonner un panier proviennent du défaut d’un moyen de paiement adéquat

Derniers conseils avant de vous lancer:

La customisation de la page de paiement

En étudiant donc d’un peu plus près la solution Klik & Pay, j’ai pu vérifier qu’ils proposent une page de paiement optimisée permettant de conforter le client dans son achat et surtout de lui faciliter cette étape cruciale qu’est le paiement.

En effet, le formulaire de paiement que vous allez proposer à vos clients fait partie intégrante du tunnel de conversion. Il est donc indispensable de soigner cette page pour éviter de perdre des ventes (et donc de réduire son taux de transformation). Lorsqu’un internaute arrive au moment clé où il doit sortir sa carte bancaire et indiquer ses coordonnées, il est nécessaire qu’il soit en confiance sur votre site.

Autre point important, elle met en avant les différents logos des cartes bancaires acceptées. Si vous travaillez dans le e-commerce depuis plusieurs années, vous savez que cette réassurance est indispensable dans une étape aussi décisive que le paiement car elle met l’internaute en confiance.

La lutte contre la fraude

En France, le coût total de la fraude s’élève à 1,5% du chiffre d’affaires des e-marchands. Et croyez-moi, il n’y a rien de plus frustrant de voir des commandes annulées pour cause de fraude, surtout lorsqu’on commence et que les commandes sont limitées.

Ainsi, lorsque vous choisissez votre établissement de paiement, il est nécessaire de choisir une solution qui lutte efficacement contre la fraude, ce qui permet de réduire les coûts qui y sont associés.

Le plupart des solutions ont bien compris cet enjeu et ont développé des technologies assez poussées pour lutter contre la fraude dont la biométrie, l’analyse des mouvements de la souris et de la frappe sur le clavier afin de détecter les robots pirates de carte bancaire.

La solution de paiement dont je vous parlais plus haut, a développé elle-même son algorithme antifraude avec alerte pour le marchand sur les différents types de transaction frauduleuses.

La croissance a l’international

Dernier conseil: prévoyez votre développement à l’international.

En effet, si vous souhaitez ouvrir votre marché, ne serait-ce qu’en Europe, il faut savoir que nos voisins ont des habitudes de paiements qui diffèrent des nôtres. Les allemands par exemple privilégient le virement bancaire via Sofort, les hollandais ne jurent que par iDeal. Ne pas proposer ces moyens de paiement c’est se couper de sa cible et voir son taux de conversion chuter par méconnaissance des habitudes de paiements à l’étranger.

Certains opérateurs bancaires vous faciliteront votre implantation dans vos futures destinations en réalisant pour vous les démarches auprès de leurs partenaires étrangers.

Ainsi, dans le cas où vous vous développez à l’international, ces opérations vous permettront de proposer des moyens de paiement locaux tout en les encaissant en devises étrangères.

La encore, et après avoir pris le temps de regarder les différentes solutions sur le marché pour un projet personnel, il apparaît que Klik & Pay propose plus de 20 moyens de paiements à l’international, ce qui est encore peu fréquent chez les autres acteurs du marché.

Pensez donc à prendre en compte tous ses éléments – coût, conversion, lutte contre la fraude- en choisissant un établissement de paiement.

Votre avis m’intéresse ?

Et vous, vers quelle solution de paiement vous êtes-vous tournés ?